Finansinė laisvė turi aibę apibrėžimų. Vieniems tai reiškia komfortišką gyvenimą, antriems – galimybę pasirinkti mėgstamą darbą, tretiems – buvimą milijonieriumi (kad ir ką tai bereikštų). Mano manymu, visi šie apibrėžimai yra netikslūs ir labiau išreiškia “liaudies fantaziją” negu realybę. Mano apibrėžimas yra paremtas skaičiumi, kuris apskaičiuojamas naudojant matematinę formulę.

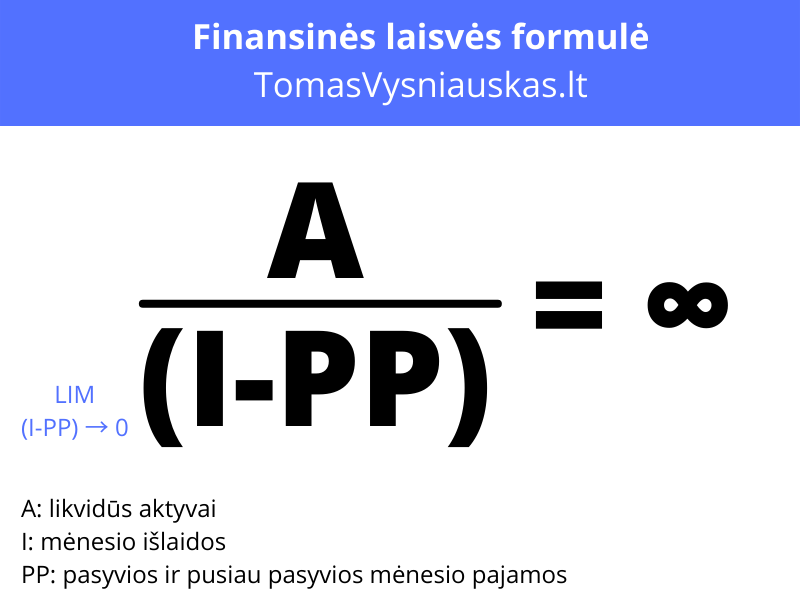

Šią formulę išmokau iš savo ankstesnių finansinių mentorių. Ji apskaičiuoja kiek mėnesių laisvės Tu gali nusipirkti. Aš išskiriu 2 finansinės laisvės lygius. Ši formulė galioja pirmajam lygiui (apie antrąjį papasakosiu vėliau).

Paaiškinsiu pirmojo lygio formulę pavyzdžiais.

Pavyzdys Nr. 1: Marytė turi €2500 banko sąskaitoje. Jos mėnesio išlaidos – €500/mėn. Marytė dirba samdomą darbą ir pasyvių pajamų neturi. Jos finansinė laisvė: 2500/500 = 5 mėnesiai. Jeigu Marytė nustotų dirbti, ji galėtų išgyventi 5 mėnesius. Jos finansinė laisvė truktų tik 5 mėnesius.

Pavyzdys Nr. 2: Albinas, truputėlį apsukresnis jaunuolis, prasimušęs tarptautinėje korporacijoje, leidžia sau mėgautis viengungio gyvenimu. Jis turi €10000 banko sąskaitoje ir €2000 grynais (po lova). Jo mėnesio išlaidos – €1500/mėn. Tačiau Albinas dar mėgsta muzikuoti. Savo dainų įrašus jis talpina Youtube ir Spotify platformose. Už perklausymus gauna €200/mėn. pasyvių pajamų. Albino finansinė laisvė: (10000+2000) / (1500-200) = 9 mėnesiai. Jau geriau, bet Albinas, taip pat kaip ir Marytė, nėra pasiekęs begalinės finansinės laisvės.

Pavyzdys Nr. 3: Susipažinkime su Arvydu. Jis daug dirba ir visus pinigus investuoja į nekilnojamą turtą. Perka apleistas palėpes Vilniaus senamiestyje, iš kiekvienos savo rankom padaro po 3 butus ir išnuomoja po €300/mėn. Kadangi Arvydas nemėgsta, kai pinigai stovi, jo banko sąskaitoje yra tik €2000. Jo asmeninės išlaidos – €1000/mėn., o pajamos iš šešių turimų butų: €300×6 = €1800/mėn. Arvydo finansinė laisvė: 2000 / (1000-1800) = ∞ (begalybė).

Jeigu apatinėje lygties dalyje mažiau negu nulis – reiškia, kad pasyvios pajamos viršija išlaidas. Laikykime, kad tai yra 0, o dalyba iš 0 negalima, todėl gaunasi begalybė. Tai reiškia, kad Arvydas toliau galėtų ir nebedirbti. Pasyvios pajamos padengs jo išlaidas neribotą laiką. Arvydas pasiekė pirmąjį finansinės laisvės lygį.

Dabar pasiskaičiuok savo finansinės laisvės lygį. Jeigu rezultate dar negauni begalybės, tuomet koncentruokis į tris tikslus:

- Aktyvai (likvidus turtas): DIDINTI ⏫

- Išlaidos: MAŽINTI ⏬

- Pasyvios pajamos: DIDINTI ⏫

Gali vykdyti tik vieną, du, arba visus tris tikslus tuo pačiu metu – tam, kad Tavo skaičius kuo sparčiau didėtų ir, galų gale, pasiektų begalybę. Tuomet tu būsi pasiekęs pirmajį finansinės laisvės lygį.

O dabar grįžkime prie pavyzdžio Nr. 3. Galbūt jau spėjai suabejoti: ar nėra kokių nors grėsmių Arvydo pasyvioms pajamoms? O kas jeigu Arvydas neberas nuomininkų? O jeigu nuomininkai sugadins turtą? O jeigu valdžia uždės barbarišką NT mokestį? O jeigu į Lietuvą ateis komunistų valdžia ir pasakys: “Arvydėli, nu kam tau tiek butų, užteks ir vieno”?

Būtent. Pirmasis finansinės laisvės lygis nėra amžinas. Nes jis susijęs su verslo pajamomis (pasyviomis arba pusiau pasyviomis). Tokios pajamos priklauso nuo N veiksnių ir nebūtinai išsilaikys visą Tavo gyvenimą. Todėl, pasiekę pirmajį finansinės laisvės lygį pradedame ruoštis antrajam.

Antrasis finansinės laisvės lygis skaičiuojamas kitaip. Šiame lygyje pinigai investuojami į įvairius finansinius instrumentus. Laikoma, kad minimalios rizikos pasyvi investicinė grąža, nereikalaujanti būti ekspertu jokioje industrijoje, yra 5% per metus. Investavęs tam tikrą sumą pinigų (kurią tuojau apskaičiuosime) į diversifikuotus minimalios rizikos finansinius instrumentus gali būti užtikrintas kad pajamos Tau kapsės net ir poto kai į Lietuvą ateis komunistai, net ir poto kai Tu prarasi sveiką protą, ir netgi poto kai Tu mirsi. Tai bus Tavo palikimas vaikams, anūkams ir tolimesnėms kartoms.

Norint žinoti kiek investuoti, visų pirmą turi žinoti kiek kainuoja Tavo svajonių gyvenimas. Tuomet tą sumą dalinsime iš 5% (0.05) ir gausime FLS (finansinės laisvės skaičių antrajame lygyje).

Pavyzdys: įsivertinus visas Tavo svajonių gyvenimo išlaidas, paaiškėja, kad tai yra €10 000/mėn. arba €120 000 per metus. FLS = €120 000/0.05 = €2.4M. Būtent šią sumą reikia investuoti į pasyvius investicijų instrumentus. Ši pinigų suma turėtų ateiti iš pajamų, susikurtų būnant pirmajame finansinės laisvės lygyje.

Svarbu atkreipti dėmesį į infliaciją. Ji nuolat kinta ir šiuo metu Europos Sąjungoje ji yra rekordinėse mažumose (0.51%). Tačiau dažnai šis skaičius neatitinka kasdienybės – jeigu žmonės paskaičiuoja kiek vidutiniškai pabrango būstai ir būtinosios prekės parduotuvėse, jie pamato kad šis skaičius yra didesnis. Todėl aš laikau, kad vidutinė infliacija yra 5% per metus. Vadinasi, Tavo svajonių gyvenimo išlaidos po 15 metų padvigubės: vietoje €10000 bus €20000 per mėn.

Todėl investuoti reikėtų 2x – 3x daugiau negu pradinis FLS skaičius (€4.8M – €7.2M). Tokiu būdu viena kapitalo dalis uždirba Tau pajamas, o kita dalis auga (nes grąža reinvestuojama).

Rekomenduoju pasiskaičiuoti savo pirmojo ir antrojo lygio finansinės laisvės skaičius. Pirmojo lygio skaičių (kiek mėnesių finansinės laisvės gali nusipirkti) rekomenduoju sekti ir registruoti kartą per mėnesį savo pinigų srauto žurnale. Tai leis Tau pamatyti, ar artėji prie finansinės laisvės, ar nuo jos tolsti.